NPS ಇದ್ದರೂ EPF ಅಗತ್ಯವೇ? ಇವೆರಡರಲ್ಲಿ ಯಾವುದು ಬೆಸ್ಟ್

ಪಿಂಚಣಿ ಯೋಜನೆಗಳ ಬಗ್ಗೆ ಮಾತನಾಡುವಾಗ ಭಾರತೀಯ ಉದ್ಯೋಗಿಗಳ ಮುಂದೆ ಸಾಮಾನ್ಯವಾಗಿ ಎರಡು ಹೆಸರುಗಳು ಬರುತ್ತವೆ. ಒಂದು ಉದ್ಯೋಗಿಗಳ ಭವಿಷ್ಯ ನಿಧಿ ಅಂದರೆ ಇಪಿಎಫ್. ಇನ್ನೊಂದು ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ ಅಂದರೆ ಎನ್ಪಿಎಸ್. ಬಹುತೇಕ ಖಾಸಗಿ ವಲಯದ ಉದ್ಯೋಗಿಗಳಿಗೆ ಇಪಿಎಫ್ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಲಭ್ಯವಾಗುತ್ತದೆ. ಇಂತಹ ಸಂದರ್ಭದಲ್ಲಿ ಎನ್ಪಿಎಸ್ ಬೇಕೇ ಬೇಕಾ ಎಂಬ ಪ್ರಶ್ನೆ ಸಹಜವಾಗಿ ಮೂಡುತ್ತದೆ. ಈ ಲೇಖನದಲ್ಲಿ ಇಪಿಎಫ್ ಇದ್ದರೂ ಎನ್ಪಿಎಸ್ ಅಗತ್ಯವಿದೆಯೇ ಮತ್ತು ಇವೆರಡರಲ್ಲಿ ಯಾವುದು ಉತ್ತಮ ಎಂಬುದನ್ನು ಸರಳವಾಗಿ ತಿಳಿದುಕೊಳ್ಳೋಣ.

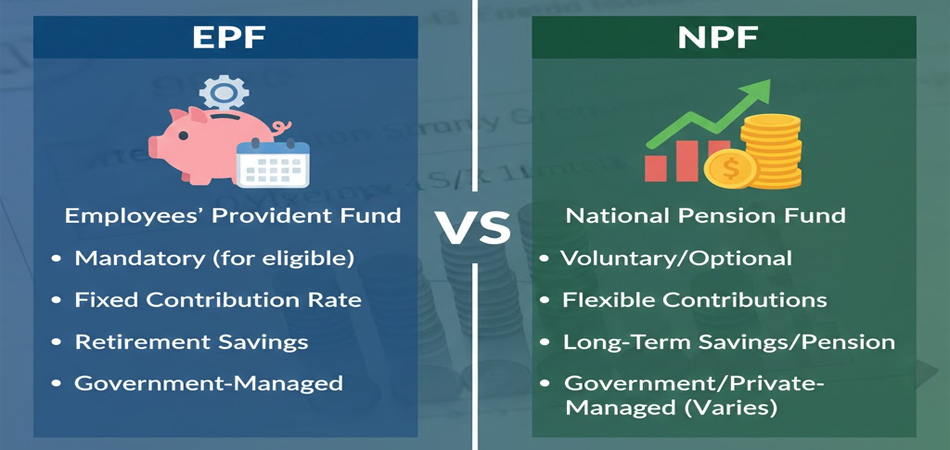

ಇಪಿಎಫ್ ಎಂದರೇನು

ಇಪಿಎಫ್ ಎನ್ನುವುದು ಉದ್ಯೋಗಿಗಳಿಗಾಗಿ ಸರ್ಕಾರ ಕಡ್ಡಾಯವಾಗಿ ರೂಪಿಸಿದ ನಿವೃತ್ತಿ ಉಳಿತಾಯ ಯೋಜನೆ. ನೀವು ಉದ್ಯೋಗದಲ್ಲಿರುವಾಗ ನಿಮ್ಮ ಸಂಬಳದ ಒಂದು ಭಾಗವನ್ನು ಮತ್ತು ಕಂಪನಿಯೊಂದು ಭಾಗವನ್ನು ಪ್ರತೀ ತಿಂಗಳು ಈ ಖಾತೆಗೆ ಜಮಾ ಮಾಡಲಾಗುತ್ತದೆ. ಈ ಹಣಕ್ಕೆ ನಿಗದಿತ ಬಡ್ಡಿದರ ಲಭ್ಯವಿದ್ದು ಅದು ಸಂಪೂರ್ಣವಾಗಿ ಸುರಕ್ಷಿತ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ನಿವೃತ್ತಿಯ ಸಮಯದಲ್ಲಿ ಅಥವಾ ಕೆಲ ನಿರ್ದಿಷ್ಟ ಅಗತ್ಯಗಳಲ್ಲಿ ಈ ಹಣವನ್ನು ಬಳಸಿಕೊಳ್ಳಬಹುದು.

ಇಪಿಎಫ್ನ ಪ್ರಮುಖ ಲಕ್ಷಣಗಳು

ಇಪಿಎಫ್ನ ದೊಡ್ಡ ಶಕ್ತಿ ಅದರ ಭದ್ರತೆ. ಇದು ಸರ್ಕಾರದ ಬೆಂಬಲ ಹೊಂದಿರುವ ಯೋಜನೆ ಆಗಿರುವುದರಿಂದ ಅಪಾಯ ಬಹಳ ಕಡಿಮೆ. ಬಡ್ಡಿದರ ವರ್ಷಕ್ಕೆ ಒಮ್ಮೆ ಘೋಷಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಸಾಮಾನ್ಯವಾಗಿ ಬ್ಯಾಂಕ್ ಠೇವಣಿಗಳಿಗಿಂತ ಉತ್ತಮವಾಗಿರುತ್ತದೆ. ಜೊತೆಗೆ ತೆರಿಗೆ ಉಳಿತಾಯಕ್ಕೂ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಆದರೆ ಇಪಿಎಫ್ನಲ್ಲಿರುವ ಹೂಡಿಕೆಗಳು ಹೆಚ್ಚಿನದಾಗಿ ಸಾಲ ಆಧಾರಿತವಾಗಿರುವುದರಿಂದ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಸಂಪತ್ತಿನ ವೇಗವಾದ ಬೆಳವಣಿಗೆ ಸ್ವಲ್ಪ ಮಿತವಾಗಿರುತ್ತದೆ.

ಎನ್ಪಿಎಸ್ ಎಂದರೇನು

ಎನ್ಪಿಎಸ್ ಎನ್ನುವುದು ಸರ್ಕಾರ ಪರಿಚಯಿಸಿದ ಪಿಂಚಣಿ ಉಳಿತಾಯ ಯೋಜನೆ. ಇದು ಉದ್ಯೋಗದಲ್ಲಿರುವವರು ಮಾತ್ರವಲ್ಲದೆ ಸ್ವ ಉದ್ಯೋಗಿಗಳು ಸಹ ಸೇರಿಕೊಳ್ಳಬಹುದಾದ ಯೋಜನೆ. ಇಲ್ಲಿ ನೀವು ಹೂಡಿಕೆ ಮಾಡುವ ಹಣವನ್ನು ಷೇರು ಮಾರುಕಟ್ಟೆ ಮತ್ತು ಸಾಲ ಸಾಧನಗಳಲ್ಲಿ ಹಂಚಲಾಗುತ್ತದೆ. ಹೀಗಾಗಿ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಉತ್ತಮ ಲಾಭ ಪಡೆಯುವ ಸಾಧ್ಯತೆ ಇರುತ್ತದೆ. ನಿವೃತ್ತಿಯಾದ ನಂತರ ಈ ಹಣದಿಂದ ನಿಯಮಿತ ಪಿಂಚಣಿ ಪಡೆಯಲು ವ್ಯವಸ್ಥೆ ಇದೆ.

ಎನ್ಪಿಎಸ್ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ

ಎನ್ಪಿಎಸ್ನಲ್ಲಿ ನಿಮ್ಮ ಹಣವನ್ನು ವಿಭಿನ್ನ ಆಸ್ತಿ ವರ್ಗಗಳಲ್ಲಿ ಹೂಡಲಾಗುತ್ತದೆ. ವಯಸ್ಸಿನ ಪ್ರಕಾರ ಷೇರು ಹೂಡಿಕೆಯ ಪ್ರಮಾಣ ಕಡಿಮೆಯಾಗುತ್ತಾ ಹೋಗುತ್ತದೆ. ಯುವಕರಿಗೆ ಹೆಚ್ಚು ಷೇರು ಪಾಲು ಸಿಗುತ್ತದೆ. ಇದರಿಂದ ಆರಂಭಿಕ ವರ್ಷಗಳಲ್ಲಿ ಹೆಚ್ಚು ಬೆಳವಣಿಗೆ ಸಾಧ್ಯವಾಗುತ್ತದೆ. ನಿವೃತ್ತಿಯ ವೇಳೆಗೆ ಬಂದಾಗ ಅಪಾಯ ಕಡಿಮೆಯಾಗುವಂತೆ ವ್ಯವಸ್ಥೆ ಮಾಡಲಾಗಿದೆ.

ಇಪಿಎಫ್ ಮತ್ತು ಎನ್ಪಿಎಸ್ ನಡುವಿನ ಮೂಲಭೂತ ವ್ಯತ್ಯಾಸ

ಇಪಿಎಫ್ ಮತ್ತು ಎನ್ಪಿಎಸ್ ಎರಡೂ ನಿವೃತ್ತಿ ಉಳಿತಾಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದರೂ ಅವರ ಸ್ವಭಾವದಲ್ಲಿ ವ್ಯತ್ಯಾಸ ಇದೆ. ಇಪಿಎಫ್ ಸಂಪೂರ್ಣವಾಗಿ ಸುರಕ್ಷತೆ ಮತ್ತು ಸ್ಥಿರ ಆದಾಯದ ಮೇಲೆ ಗಮನ ಹರಿಸುತ್ತದೆ. ಎನ್ಪಿಎಸ್ ಬೆಳವಣಿಗೆ ಮತ್ತು ದೀರ್ಘಾವಧಿಯ ಸಂಪತ್ತು ಸೃಷ್ಟಿಗೆ ಹೆಚ್ಚು ಒತ್ತು ನೀಡುತ್ತದೆ. ಇಪಿಎಫ್ನಲ್ಲಿ ಹೂಡಿಕೆಯ ನಿಯಂತ್ರಣ ನಿಮ್ಮ ಕೈಯಲ್ಲಿಲ್ಲ. ಎನ್ಪಿಎಸ್ನಲ್ಲಿ ಯಾವ ರೀತಿಯ ಹೂಡಿಕೆ ಬೇಕು ಎಂಬುದರಲ್ಲಿ ಸ್ವಲ್ಪ ಆಯ್ಕೆಯ ಸ್ವಾತಂತ್ರ್ಯ ಇರುತ್ತದೆ.

ಇಪಿಎಫ್ ಇದ್ದರೂ ಎನ್ಪಿಎಸ್ ಏಕೆ ಅಗತ್ಯವಾಗಬಹುದು

ಇಂದಿನ ಜೀವನಶೈಲಿ ಮತ್ತು ದುಬಾರಿ ವೆಚ್ಚಗಳನ್ನು ನೋಡಿದರೆ ಕೇವಲ ಇಪಿಎಫ್ ಹಣ ನಿವೃತ್ತಿಯ ನಂತರ ಸಾಕಾಗದೇ ಹೋಗುವ ಸಾಧ್ಯತೆ ಇದೆ. ಆರೋಗ್ಯ ವೆಚ್ಚ, ಕುಟುಂಬದ ಹೊಣೆಗಾರಿಕೆಗಳು ಮತ್ತು ದೀರ್ಘಾಯುಷ್ಯ ಇವುಗಳನ್ನು ಪರಿಗಣಿಸಿದರೆ ಹೆಚ್ಚುವರಿ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ ಅವಶ್ಯಕವಾಗುತ್ತದೆ. ಎನ್ಪಿಎಸ್ ಈ ಕೊರತೆಯನ್ನು ತುಂಬಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಇಪಿಎಫ್ ಸುರಕ್ಷತೆಯನ್ನು ನೀಡಿದರೆ ಎನ್ಪಿಎಸ್ ಬೆಳವಣಿಗೆಯನ್ನು ನೀಡುತ್ತದೆ. ಎರಡನ್ನೂ ಸೇರಿಸಿಕೊಂಡರೆ ಉತ್ತಮ ಸಮತೋಲನ ಸಿಗುತ್ತದೆ.

ತೆರಿಗೆ ಉಳಿತಾಯದ ದೃಷ್ಟಿಯಿಂದ ಯಾವುದು ಉತ್ತಮ

ಇಪಿಎಫ್ ಮತ್ತು ಎನ್ಪಿಎಸ್ ಎರಡೂ ತೆರಿಗೆ ಉಳಿತಾಯಕ್ಕೆ ಸಹಾಯ ಮಾಡುತ್ತವೆ. ಇಪಿಎಫ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದ ಹಣಕ್ಕೂ ಬಡ್ಡಿಗೂ ತೆರಿಗೆ ರಿಯಾಯಿತಿ ಸಿಗುತ್ತದೆ. ಎನ್ಪಿಎಸ್ನಲ್ಲಿ ಹೆಚ್ಚುವರಿ ತೆರಿಗೆ ರಿಯಾಯಿತಿ ಸೌಲಭ್ಯವಿದ್ದು ಹೆಚ್ಚಿನ ಉಳಿತಾಯ ಮಾಡಲು ಅವಕಾಶ ನೀಡುತ್ತದೆ. ಹೆಚ್ಚು ತೆರಿಗೆ ಕಟ್ಟುವವರು ಎನ್ಪಿಎಸ್ ಮೂಲಕ ಹೆಚ್ಚುವರಿ ಲಾಭ ಪಡೆಯಬಹುದು.

ನಿವೃತ್ತಿಯ ನಂತರ ಹಣ ಬಳಕೆಯ ಸುಲಭತೆ

ಇಪಿಎಫ್ನಲ್ಲಿ ನಿವೃತ್ತಿಯಾದಾಗ ಸಂಪೂರ್ಣ ಹಣವನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು. ಎನ್ಪಿಎಸ್ನಲ್ಲಿ ನಿವೃತ್ತಿಯ ನಂತರ ಒಂದು ಭಾಗವನ್ನು ಮಾತ್ರ ಒಮ್ಮೆಲೆ ಪಡೆಯಲು ಅವಕಾಶವಿದ್ದು ಉಳಿದ ಹಣದಿಂದ ಪಿಂಚಣಿ ಪಡೆಯಬೇಕು. ಇದು ಕೆಲವರಿಗೆ ನಿರ್ಬಂಧದಂತೆ ಕಾಣಬಹುದು. ಆದರೆ ನಿಯಮಿತ ಆದಾಯದ ದೃಷ್ಟಿಯಿಂದ ಇದು ಸಹಾಯಕವಾಗಿದೆ.

ಯಾವುದು ಬೆಸ್ಟ್ ಎಂಬ ಪ್ರಶ್ನೆಗೆ ಉತ್ತರ

ಇಪಿಎಫ್ ಅಥವಾ ಎನ್ಪಿಎಸ್ ಎಂಬ ಒಂದೇ ಉತ್ತರ ಇಲ್ಲ. ಇದು ವ್ಯಕ್ತಿಯ ಆದಾಯ, ವಯಸ್ಸು ಮತ್ತು ಅಪಾಯ ಸ್ವೀಕರಿಸುವ ಸಾಮರ್ಥ್ಯದ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ. ಸುರಕ್ಷತೆ ಬೇಕೆಂದರೆ ಇಪಿಎಫ್ ಉತ್ತಮ. ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹೆಚ್ಚು ಲಾಭ ಬೇಕೆಂದರೆ ಎನ್ಪಿಎಸ್ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಆದರ್ಶವಾಗಿ ಎರಡನ್ನೂ ಹೊಂದಿರುವುದು ಹೆಚ್ಚು ಪ್ರಯೋಜನಕಾರಿ.

ಇಪಿಎಫ್ ಇದ್ದರೂ ಎನ್ಪಿಎಸ್ ಅಗತ್ಯವಿದೆಯೇ ಎಂಬ ಪ್ರಶ್ನೆಗೆ ಉತ್ತರ ಹೌದು ಎನ್ನಬಹುದು. ಇಂದಿನ ಅನಿಶ್ಚಿತ ಭವಿಷ್ಯದಲ್ಲಿ ಒಂದೇ ಮೂಲದ ಮೇಲೆ ಅವಲಂಬಿಸುವುದು ಅಪಾಯಕರ. ಇಪಿಎಫ್ ನಿಮ್ಮ ನಿವೃತ್ತಿ ಉಳಿತಾಯಕ್ಕೆ ಗಟ್ಟಿ ಅಡಿಪಾಯವಾಗಿದ್ದರೆ ಎನ್ಪಿಎಸ್ ಅದಕ್ಕೆ ಮೇಲ್ಚಾವಣಿಯಂತೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ. ಸರಿಯಾದ ಯೋಜನೆಯೊಂದಿಗೆ ಈ ಎರಡನ್ನೂ ಬಳಸಿಕೊಂಡರೆ ನಿವೃತ್ತಿಯ ಜೀವನವನ್ನು ಭದ್ರವಾಗಿಯೂ ನೆಮ್ಮದಿಯಿಂದಲೂ ಕಳೆಯಬಹುದು.

ಭವಿಷ್ಯದ ಆರ್ಥಿಕ ಭದ್ರತೆಗಾಗಿ ಯೋಜನೆಯ ಮಹತ್ವ

ನಿವೃತ್ತಿ ಜೀವನವು ಒತ್ತಡರಹಿತವಾಗಿರಬೇಕು ಎಂಬುದು ಪ್ರತಿಯೊಬ್ಬರ ಆಸೆ. ಆದರೆ ಅದಕ್ಕಾಗಿ ಕೆಲಸ ಮಾಡುವಾಗಲೇ ಸರಿಯಾದ ಯೋಜನೆ ಅಗತ್ಯ. ಇಪಿಎಫ್ ಅಥವಾ ಎನ್ಪಿಎಸ್ ಯಾವುದನ್ನಾದರೂ ಆಯ್ಕೆ ಮಾಡಿಕೊಂಡರೆ ಸಾಕು ಎಂಬ ಮನಸ್ಥಿತಿ ಇಂದಿನ ಕಾಲದಲ್ಲಿ ಸರಿಯಲ್ಲ. ದುಬಾರಿ ವೆಚ್ಚಗಳು ನಿರಂತರವಾಗಿ ಏರುತ್ತಿರುವುದರಿಂದ ನಿವೃತ್ತಿಯ ನಂತರದ ಅಗತ್ಯಗಳು ಕೂಡ ಹೆಚ್ಚಾಗುತ್ತಿವೆ. ಮನೆ ಬಾಡಿಗೆ, ಔಷಧಿ ವೆಚ್ಚ, ದಿನನಿತ್ಯದ ಖರ್ಚುಗಳು ಎಲ್ಲವೂ ಹೆಚ್ಚು ಹಣವನ್ನು ಬೇಡುತ್ತವೆ. ಇಂತಹ ಸಂದರ್ಭದಲ್ಲಿ ಒಂದೇ ಪಿಂಚಣಿ ಮೂಲ ಸಾಲದು ಎಂಬ ಸತ್ಯವನ್ನು ಒಪ್ಪಿಕೊಳ್ಳಲೇಬೇಕು.

ಯುವಕರಿಗೆ ಎನ್ಪಿಎಸ್ ಏಕೆ ಹೆಚ್ಚು ಉಪಯುಕ್ತ

ಯುವ ವಯಸ್ಸಿನಲ್ಲಿ ಹೂಡಿಕೆ ಆರಂಭಿಸಿದರೆ ಸಮಯವೇ ದೊಡ್ಡ ಶಕ್ತಿಯಾಗುತ್ತದೆ. ಎನ್ಪಿಎಸ್ನಲ್ಲಿ ಯುವಕರಿಗೆ ಷೇರು ಆಧಾರಿತ ಹೂಡಿಕೆ ಹೆಚ್ಚು ಇರುವುದರಿಂದ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಉತ್ತಮ ಲಾಭ ಸಿಗುವ ಸಾಧ್ಯತೆ ಇದೆ. ಆರಂಭಿಕ ವರ್ಷಗಳಲ್ಲಿ ಸ್ವಲ್ಪ ಏರಿಳಿತ ಕಂಡರೂ ಕಾಲಕ್ರಮೇಣ ಸಂಪತ್ತು ಬೆಳೆಯುತ್ತದೆ. ಇಪಿಎಫ್ನಲ್ಲಿ ಈ ರೀತಿಯ ಬೆಳವಣಿಗೆ ಸಾಧ್ಯತೆ ಕಡಿಮೆ. ಆದ್ದರಿಂದ ಇಪಿಎಫ್ ಜೊತೆಗೆ ಎನ್ಪಿಎಸ್ ಸೇರಿಸಿಕೊಂಡರೆ ಯುವಕರು ಭವಿಷ್ಯದಲ್ಲಿ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಸಂಗ್ರಹಿಸಬಹುದು.

ಮಧ್ಯವಯಸ್ಕರಿಗೆ ಸಮತೋಲನದ ಅಗತ್ಯ

ಮಧ್ಯವಯಸ್ಸಿನಲ್ಲಿ ಇರುವವರು ಸಾಮಾನ್ಯವಾಗಿ ಕುಟುಂಬದ ಜವಾಬ್ದಾರಿಗಳನ್ನು ಹೊತ್ತಿರುತ್ತಾರೆ. ಮಕ್ಕಳ ಶಿಕ್ಷಣ, ಮನೆ ಸಾಲ, ಇತರ ಖರ್ಚುಗಳು ಇರುತ್ತವೆ. ಈ ಹಂತದಲ್ಲಿ ಸಂಪೂರ್ಣ ಅಪಾಯವನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದು ಸೂಕ್ತವಲ್ಲ. ಇಪಿಎಫ್ ನೀಡುವ ಭದ್ರತೆ ಮತ್ತು ಎನ್ಪಿಎಸ್ ನೀಡುವ ಬೆಳವಣಿಗೆ ಎರಡನ್ನೂ ಸಮತೋಲನವಾಗಿ ಬಳಸಿದರೆ ಉತ್ತಮ ಫಲಿತಾಂಶ ಸಿಗುತ್ತದೆ. ಇದು ನಿವೃತ್ತಿಯ ಹತ್ತಿರ ಹೋಗುವಾಗ ಆತಂಕವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

ನಿವೃತ್ತಿಯ ಹತ್ತಿರ ಇರುವವರ ದೃಷ್ಟಿಕೋನ

ನಿವೃತ್ತಿಗೆ ಸಮೀಪದಲ್ಲಿರುವವರು ಸಾಮಾನ್ಯವಾಗಿ ಸುರಕ್ಷತೆಯನ್ನು ಹೆಚ್ಚು ಆದ್ಯತೆ ಕೊಡುತ್ತಾರೆ. ಇಂತಹವರಿಗೆ ಇಪಿಎಫ್ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ. ಆದರೆ ಈಗಾಗಲೇ ಎನ್ಪಿಎಸ್ ಖಾತೆ ಇದ್ದರೆ ಅದರಲ್ಲಿ ಅಪಾಯ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಕಡಿಮೆಯಾಗುವ ವ್ಯವಸ್ಥೆ ಇರುವುದರಿಂದ ಹೆಚ್ಚಿನ ಚಿಂತೆ ಅಗತ್ಯವಿಲ್ಲ. ನಿಯಮಿತ ಪಿಂಚಣಿ ರೂಪದಲ್ಲಿ ಹಣ ಸಿಗುವುದು ನಿವೃತ್ತಿಯ ನಂತರದ ಜೀವನಕ್ಕೆ ಸಹಾಯಕರವಾಗುತ್ತದೆ.

ಇಪಿಎಫ್ ಮತ್ತು ಎನ್ಪಿಎಸ್ ಎರಡೂ ಪರಸ್ಪರ ಸ್ಪರ್ಧಿಗಳು ಅಲ್ಲ. ಅವು ಪರಸ್ಪರ ಪೂರಕ ಯೋಜನೆಗಳು. ಒಬ್ಬ ಬುದ್ಧಿವಂತ ಹೂಡಿಕೆದಾರ ಈ ಎರಡನ್ನೂ ತನ್ನ ಅಗತ್ಯಕ್ಕೆ ತಕ್ಕಂತೆ ಬಳಸಿಕೊಳ್ಳುತ್ತಾನೆ. ಇಂದೇ ಸರಿಯಾದ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಂಡರೆ ಭವಿಷ್ಯದಲ್ಲಿ ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯವನ್ನು ಅನುಭವಿಸಬಹುದು.